稀土被誉为“工业维生素”宝货配资,在高端制造和国防科技领域扮演着不可或缺的角色。人形机器人被视为稀土永磁的下一个重要应用,增量需求巨大。

中国拥有全球最大的稀土储量和产量,在国际供应链中占据关键地位。中美贸易摩擦加剧时,稀土成为中国应对美方施压的战略筹码。因此,研究稀土产业不仅要看供需格局,还要关注中美政治博弈。

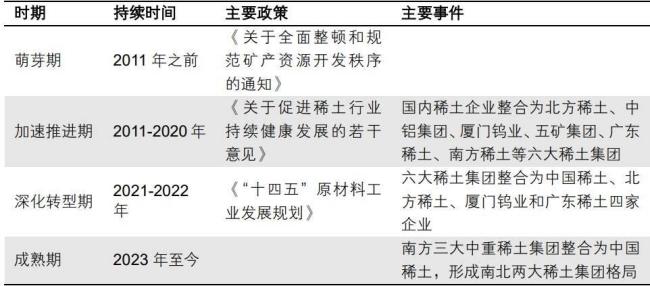

2025年10月9日出台的新出口管制政策成为稀土板块的重要催化剂。该政策通过扩大管制物项范围,实施“长臂管辖”与关键技术封锁,重塑了全球供给秩序。此外,国家计划增加稀土战略储备量25%,行业整合基本形成“南北双寡头”的格局,提升了供给端的刚性和可控性。供给端的强力收缩与下游高端需求的持续扩张预计将推动行业景气度上行,并抬升价格中枢。

宝货配资

宝货配资

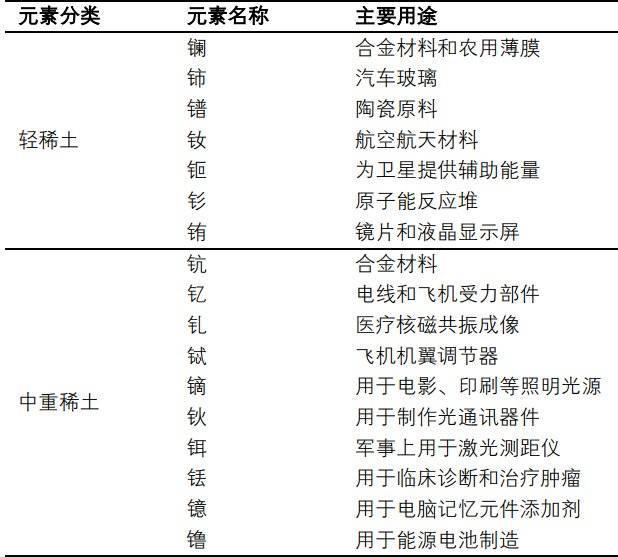

稀土元素因其独特的4f层电子结构,具备优异的光、磁、电和化学性能,在高端制造和国防科技领域不可或缺。按原子序数分为轻稀土和中重稀土两类。轻稀土包括镧、铈、镨、钕、钷、钐、铕,中重稀土包括钪、钆、铽、镝、钬、铒、铥、镱、镥及钇。稀土元素能在微观尺度上赋予材料特殊性能,例如提高磁铁吸力、增强导弹精度、提升激光器效率和耐高温性能。

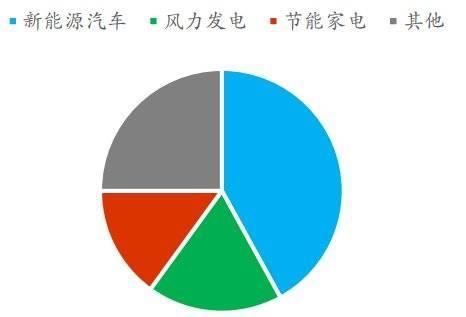

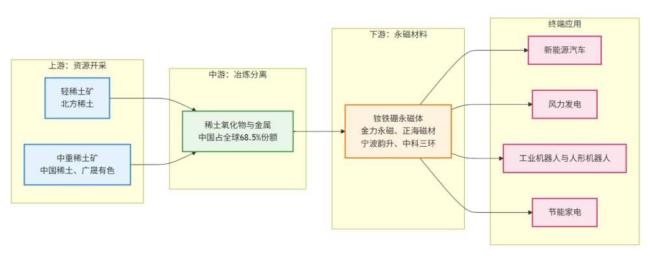

稀土永磁材料在新能源汽车、风力发电、节能家电等领域发挥重要作用。每辆新能源汽车使用约2~4千克钕铁硼,预计到2030年,全球电动汽车销售渗透率将达40%。每兆瓦风电装机需消耗约700千克钕铁硼,全球风电新增装机量年均复合增长率将达到8.79%。变频空调等节能家电市场对稀土永磁材料的需求稳步增长。单台人形机器人需要2~4千克高性能钕铁硼用于关节电机,预计到2035年,仅此领域就将贡献1万~2万吨的稀土需求增量。

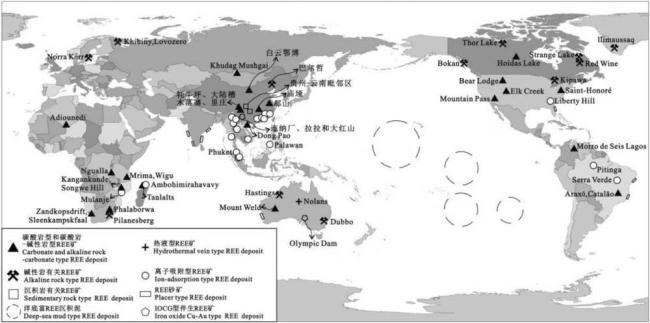

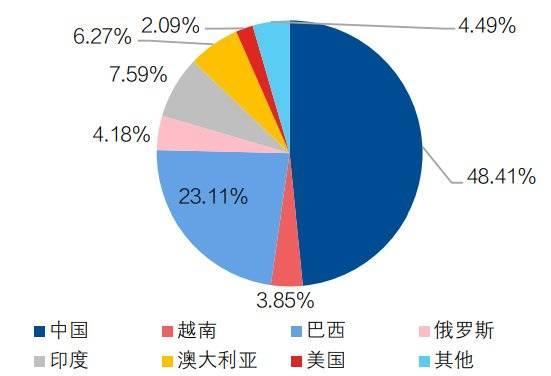

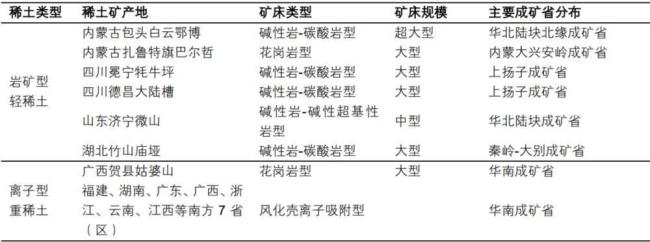

全球稀土资源主要分布在中国、东南亚、澳大利亚、非洲南部和美洲等地。2024年宝货配资,全球稀土资源储量约9088万吨,中国占48.4%,巴西、印度、澳大利亚、俄罗斯、越南和美国六国合计再占约47%。中国稀土资源品类齐全,形成了“北轻南重”的产业格局,包头主产轻稀土,赣州主产中重稀土。

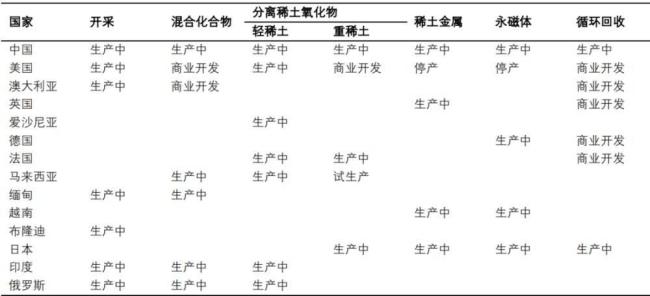

中国是全球唯一拥有完整稀土产业链的国家,覆盖上游开采、中游冶炼和下游应用。尽管美、俄、澳握有资源并能采选轻稀土,但尚未建成中重稀土分离与磁材产线。德、法、日虽能少量分离中重稀土并制磁材,但几乎无矿,依赖进口原料。中国的稀土冶炼分离产能占全球比重高达92.3%,永磁材料产量占比约90%。

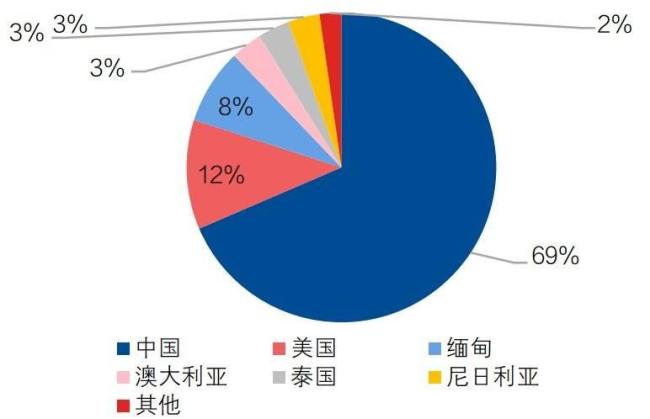

中国稀土行业已形成“北方稀土(主导轻稀土)+中国稀土(主导中重稀土)”的双寡头格局,两大集团合计控制全国98%的稀土开采配额,规范了市场秩序。全球除中国外,稀土资源的主要产地还包括美国、澳大利亚和缅甸。尽管西方国家试图构建“去中国化”的稀土供应链,但短期内难以替代中国主导的供给格局。

美国稀土产量主要由MP Materials公司下属的Mount Pass矿山贡献,但其本土冶炼分离产能严重不足。澳大利亚的Lynas运营的Mount Weld矿虽为全球主力矿山之一,但生产成本较高,无法替代中国供应。缅甸是全球第四大稀土产地,但由于当地局势动荡,产量波动较大。

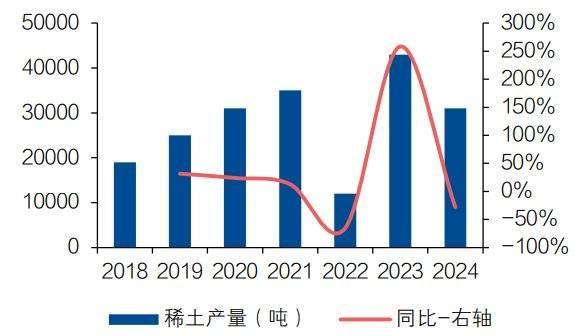

中国实行稀土开采总量控制指标管理制度,2024年国内稀土开采和冶炼分离指标增速显著放缓。2025年10月9日,中国商务部及海关总署联合发布新一轮稀土出口管制政策,标志着中国对稀土管控全面升级。新政策横向拓宽管制物项,纵向延伸管控范围,并实施技术封锁,旨在巩固中国在稀土领域的战略主导地位和定价话语权。政策壁垒的加高将改善国内稀土企业的盈利空间,推动行业整体利润中枢上移。

宝货配资

宝货配资

赢赢顺配资提示:文章来自网络,不代表本站观点。

沪深京行情 实时轮播

热点资讯